新築より低価格で理想の空間を手にできる

住みたいエリアで多くの物件・条件から選べる

実際の建物を確認し、住環境や物件を確認出来る

中古マンションとリフォームのローンでお得!

POINT 1

新築より低価格で、新築以上の空間にできる!

新築住宅と中古住宅を比較すると、立地が一緒であれば中古住宅の方が一般的に割安になります。

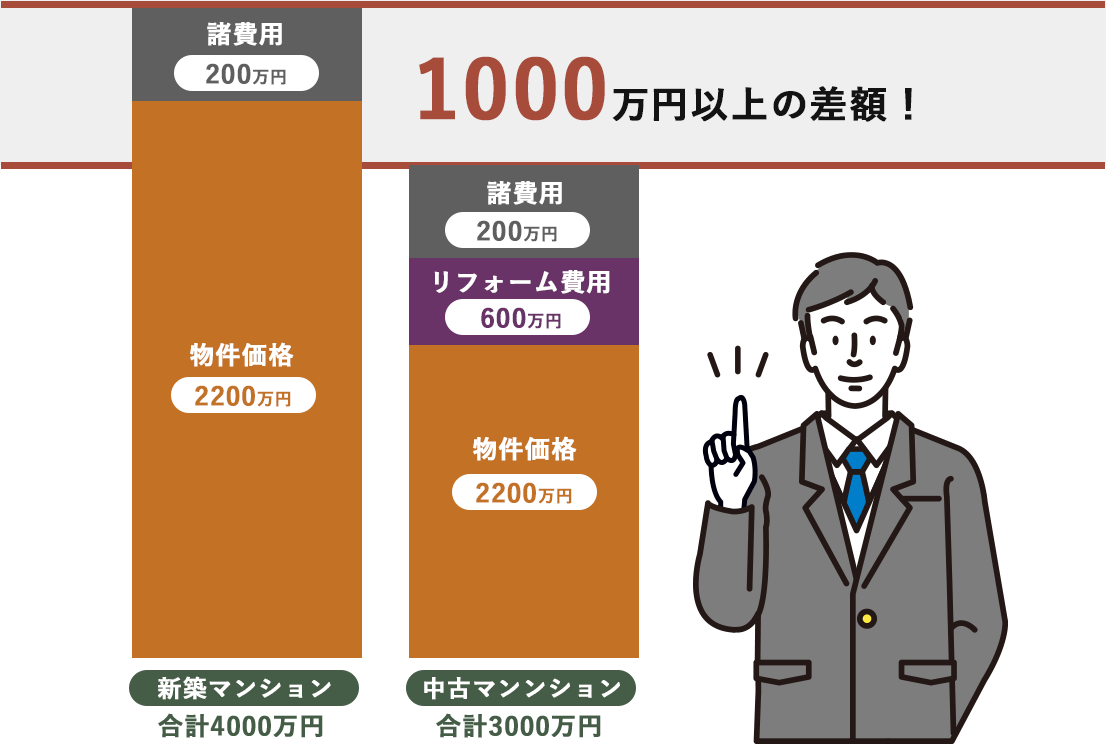

下記のグラフにあるように同じの立地・空間(リフォーム込み)であれば、 新築住宅の購入の場合と「中古マンションをリフォーム」では総予算に差額が出ます

ライフプランの予算全てを不動産に使うのではなく、その他の支出に使ってみてはいかがでしょうか。

「中古マンション×リフォーム」をして、余裕や自由な暮らしを楽しみましょう!

下記のグラフにあるように同じの立地・空間(リフォーム込み)であれば、 新築住宅の購入の場合と「中古マンションをリフォーム」では総予算に差額が出ます

ライフプランの予算全てを不動産に使うのではなく、その他の支出に使ってみてはいかがでしょうか。

「中古マンション×リフォーム」をして、余裕や自由な暮らしを楽しみましょう!

新築マンションと中古マンションのリフォームの差額を比較

POINT 2

住みたいエリアで多くの物件・条件から選べ、新築以上の空間へ♪

「中古マンション×リフォーム」でのマンション探しは、物件数の豊富な市場の中から探すことにより、

自分の住みたいエリアで住まいを手に入れることが可能です!

新築住宅を探す場合は特にエリアなどが限られることが多いのです。

中古マンションの場合であれば希望条件を優先し、ご予算と相談しながら物件を

幅広い物件数の中から様々の条件から気に入る不動産を探すことができます。

新築住宅を探す場合は特にエリアなどが限られることが多いのです。

中古マンションの場合であれば希望条件を優先し、ご予算と相談しながら物件を

幅広い物件数の中から様々の条件から気に入る不動産を探すことができます。

POINT 3

実際の建物を確認しながら住環境を確認できる♪

新築住宅の購入を検討する場合は、完成前に売り切れることも多く、内覧する場合・購入するタイミングなどまだ完成していない状態の場合がほとんどです。 一方、中古マンションは事前に住宅を見学することが出来住宅を確認して購入することができます。

マンションであれば、管理状態・周辺の口コミなど、実際に関わっている人の意見を聞くことが出来ます!

POINT 4

中古マンションとリフォームの提携ローンでお得な返済!

不動産購入後に時期をあらためてリフォームを検討してローンを組むと、 返済年数が短いため、金利が高くなり月々の支払いが高くなります。

「住宅購入」と「リフォーム」を同時に行い、両方をまとめて「住宅ローン」で組む方が金利は安く、 借入期間も長いため、月々の支払いが少なくなりローンの負担が軽くなります。

リフォーム前提で住まいを購入したのに、 資金が厳しく、リフォーム内容を諦めるといった選択になると勿体なく、

物件を探す際からリフォームも含めたトータルの予算で検討をしていくほうが望ましいでしょう。

住宅ローンとリフォームを分けて組む場合

| 毎月の返済額86,940円 | |

|---|---|

| 中古物件2000万円 | リフォーム500万円 |

| 資金計画例(住宅ローン) | 資金計画例(リフォーム) |

| 借入最長:35年 | 借入最長:15年 |

| 金利(変動):0.65% | 金利(変動):2.65% |

| 毎月の返済額:53,250円 | 毎月の返済額:33,690円 |

提携住宅ローンで両方まとめてローンを組む場合

| 毎月の返済額66,560円 | 分けて組む場合と比べて 毎月返済額 -20380円 の差額! |

|

|---|---|---|

| 中古物件2000万円 | リフォーム500万円 | |

| 資金計画例(住宅ローン) | 資金計画例(リフォーム) | |

| 借入最長:35年 | 借入最長:35年 | |

| 金利(変動):0.65% | 金利(変動):0.65% | |

| 毎月の返済額:53,250円 | 毎月の返済額:13,310円 | |

※金利は一例です。 ※物件の築年数により、借入期間が短くなる場合もございます。